| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7380.74 | +0.92% | -2.15% |

| Pour en savoir plus, cliquez sur un fonds | |

| Auris Gravity US Equity Fund | 32.90% |

| Jupiter Merian Global Equity Absolute Return | 8.82% |

| Pictet TR - Atlas | 8.61% |

| AXA WF Euro Credit Total Return | 8.53% |

| Cigogne UCITS Credit opportunities | 5.90% |

| Exane Pleiade | 5.84% |

| Sanso MultiStratégies | 5.43% |

| Candriam Bonds Credit Alpha | 4.64% |

| DNCA Invest Alpha Bonds | 3.47% |

| Fidelity Absolute Return Global Equity Fund | 3.42% |

| Syquant Capital - Helium Selection | 3.35% |

| Candriam Absolute Return Equity Market Neutral | 2.81% |

| H2O Adagio | 0.67% |

| M&G (Lux) Episode Macro Fund | -1.67% |

| Vivienne Bréhat | -9.56% |

Une excellente efficacité de l’épargne salariale à 0% de forfait social...

Par Olivier De Fontenay, Associé d'Eres

La loi de financement de la sécurité sociale pour 2019 du 3 décembre 2018 a supprimé le forfait social (taxe qui frappait les flux d’épargne salariale) sur la participation, l’intéressement et l’abondement dans les plans d’épargne salariale (PEE et PERCO) pour les entreprises de 1 à 49 salariés et sur l’intéressement dans les entreprises jusqu’à 250 salariés. Cette mesure emblématique de la loi PACTE est effective au 1er janvier 2019.

Pour évaluer l’efficacité de l’épargne salariale, nous avons effectué une simulation du gain net pour le salarié et le dirigeant (et pour le TNS) des primes versées sous forme de participation ou d’intéressement par rapport à la rémunération sous forme de salaire (revenus). Et le constat est sans appel, les primes d’épargne salariale coûtent moins cher à l’entreprise et rapportent plus aux salariés que des primes sous forme de salaire.

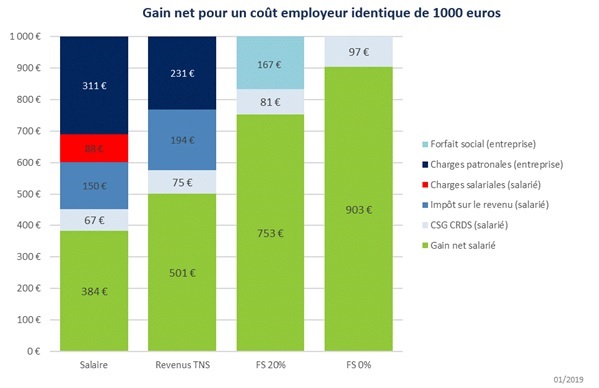

Prenons le cas d’un salarié avec une tranche marginale d’imposition (TMI) de 30%, des charges salariales de 23% (y compris CSG-CRDS) et des charges patronales de 45%. Le graphique ci-dessous illustre de façon claire qu’une prime d’intéressement ou de participation est beaucoup plus efficace qu’une prime sous forme de salaire.

Ainsi, pour 1 000€ dépensés par l’entreprise, le dirigeant et ses salariés touchent dans notre exemple 384€ nets en salaire et 903€ si la prime d’intéressement ou de participation est investie dans un PEE ou un PERCO avec un forfait social à 0% ! L’épargne salariale est un extraordinaire moyen de donner plus en dépensant moins ! De façon logique, si la TMI du bénéficiaire est plus élevée, l’écart est encore plus important.

Pour un TNS (travailleur non salarié) avec 30% de charges et une TMI à 30%, l’épargne salariale investie dans un PEE ou un PERCO est aussi plus efficace : 903€ au lieu de 501€.

Qui dit mieux !

Aujourd’hui l’épargne salariale est idéale pour verser un complément de rémunération et partager le profit de façon collective dans l’entreprise dans des conditions très avantageuses.

Attention : Les primes d’épargne salariale ne doivent pas se substituer à des éléments existants de rémunération.

Pour d’autres simulations, vous pouvez prendre contact avec Eres en cliquant ici.

Les hypothèses pouvant être modifiées sont :

- Taux de cotisations patronales et salariales (salarié/dirigeant)

- Taux de charges pour le TNS

- Taux de la tranche marginale d’impôt sur le revenu (salarié/dirigeant et TNS)

DNCA Finance : l'interview "sportive H24"

Episode 7 avec Benjamin Leneutre, Responsable Distribution chez DNCA Finance...

Publié le 25 février 2025

Test 17-02-25

Ceci est une accroche, je souhaite la tester pour voir le rendu live

Publié le 17 février 2025

Votre semaine en un clin d’œil...

Voici vos événements pour la semaine du 13 janvier 2025.

Publié le 13 janvier 2025

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Lazard Convertible Global | 7.29% |

| M Global Convertibles SRI | 4.43% |