| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7380.74 | +0.92% | -2.15% |

| Pour en savoir plus, cliquez sur un fonds | |

| Auris Gravity US Equity Fund | 32.90% |

| Jupiter Merian Global Equity Absolute Return | 8.82% |

| Pictet TR - Atlas | 8.61% |

| AXA WF Euro Credit Total Return | 8.53% |

| Cigogne UCITS Credit opportunities | 5.90% |

| Exane Pleiade | 5.84% |

| Sanso MultiStratégies | 5.43% |

| Candriam Bonds Credit Alpha | 4.64% |

| DNCA Invest Alpha Bonds | 3.47% |

| Fidelity Absolute Return Global Equity Fund | 3.42% |

| Syquant Capital - Helium Selection | 3.35% |

| Candriam Absolute Return Equity Market Neutral | 2.81% |

| H2O Adagio | 0.67% |

| M&G (Lux) Episode Macro Fund | -1.67% |

| Vivienne Bréhat | -9.56% |

La fiscalité de l’assurance-vie est moins bonne que celle du PEE, et même dans certaines situations en cas de succession...

Depuis des décennies, on nous explique que la fiscalité de l’assurance vie est imbattable. Mais qu’en est-il réellement, notamment depuis les dernières modifications la concernant, comparée à celle très favorable du PEE ?

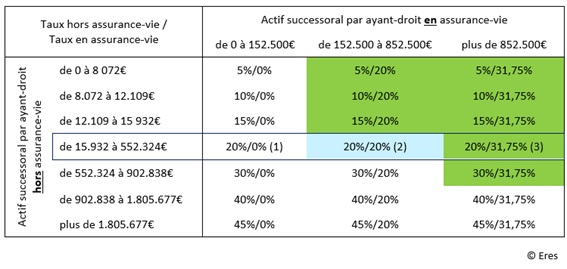

La fiscalité des contrats d’assurance-vie applicable en cas de succession est devenue beaucoup moins favorable depuis le 30 juin 2014. En effet le seuil de la dernière tranche a été abaissé (de 902.838 euros à 700.000 euros) et son taux a été remonté (de 25% à 31.75%).

Prenons l’exemple, sur la base du barème en vigueur en 2016, d’un contribuable dont l’actif successoral par ayant-droit hors assurance-vie est compris entre 15.932 euros et 552.324 euros. La situation dépendra de ses avoirs en assurance vie.

Si, par ayant-droit,

- Ils sont inférieurs à 152.500 euros, il a intérêt à choisir l’assurance-vie (1 – case blanche dans le tableau ci-dessous) car le taux de l’assurance vie est de 0% contre 20% hors assurance vie.

- S’ils sont compris entre 152.500 euros et 852.500 euros, la fiscalité est équivalente dans son PEE ou son assurance-vie avec un taux de 20% (2 – case bleue),

- S’ils sont supérieurs à 852.500 euros, le PEE est plus attractif avec un taux de 20% contre 31.75% en assurance vie (3 – case verte).

Pour poursuivre l’analyse, il faut comparer la fiscalité en cas de rachat. Là en revanche, la fiscalité du PEE est toujours plus favorable puisque les plus-values sont exonérées d’impôt sur le revenu, contrairement à l’assurance vie (Contrats ouverts à partir de 1990) qui subit un prélèvement de 35% entre 0 et 4 ans, 15% entre 4 et 8 ans et 7,5% au-delà de 8 ans (après abattement de 4 600 euros).

Si on revient à notre exemple (2 case bleue), avoirs en assurance vie par ayant-droit compris entre 152.500 et 852.500 euros et avoirs hors assurance vie par ayant droit compris entre 15.932 à 552.324€, le PEE sera donc préférable puisqu’identique en termes de succession et plus favorable en cas de rachat.

Enfin il faut tenir compte des frais de chaque produit. Sur ce point, le PEE sera loin devant car on sait que les frais en assurance vie sont nettement plus élevés, notamment à cause des frais de gestion du contrat qui n’existent pas dans le PEE puisque c’est l’entreprise qui paie les frais administratifs.

Conclusion, l’assurance vie est peut-être l’épargne préférée des Français mais aujourd’hui elle n’est pas toujours, loin s’en faut, la solution la plus intéressante fiscalement, y compris en tenant compte de la fiscalité sur les successions.

Pour en savoir plus, cliquez ici

DNCA Finance : l'interview "sportive H24"

Episode 7 avec Benjamin Leneutre, Responsable Distribution chez DNCA Finance...

Publié le 25 février 2025

Test 17-02-25

Ceci est une accroche, je souhaite la tester pour voir le rendu live

Publié le 17 février 2025

Votre semaine en un clin d’œil...

Voici vos événements pour la semaine du 13 janvier 2025.

Publié le 13 janvier 2025

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Lazard Convertible Global | 7.29% |

| M Global Convertibles SRI | 4.43% |